안녕하세요. 브래드조입니다.

오늘은 지난 시간에 이어 동적 자산 배분 전략들에 대해 설명드리겠습니다.

지난 포스팅을 보고 읽으시는 것을 강력히 추천합니다.

2022.12.31 - [주식/퀀트 투자] - [퀀트 투자 6화] 마켓 타이밍 개념 상대/절대/모멘텀 스코어 기반 퀀트 투자 전략 (feat. 효율적 시장 가설)

[퀀트 투자 6화] 마켓 타이밍 개념 상대/절대/모멘텀 스코어 기반 퀀트 투자 전략 (feat. 효율적 시

안녕하세요. 브래드조입니다. 오늘은 저번 시간까지 다뤘던 자산 배분 기법의 수익률을 높일 수 있는 방법으로써 마켓 타이밍 기반의 동적 자산 배분 (dynamic asset allocation) 기법과 세 가지 모멘텀

bradjo-aar.tistory.com

구체적인 개요는 다음과 같습니다.

- GTAA 전략 (GTAA 5, GTAA 공격형)

- 듀얼 모멘텀 전략 (오리지널 듀얼 모멘텀, 종합 듀얼 모멘텀)

- 광폭 모멘텀과 PAA

- 평균 모멘텀 스코어 기반 VAA 전략 (VAA 공격형, VAA 중도형)

- 공격과 방어의 정점! (DAA 전략)

- 동적 자산 배분 정리

GTAA 전략 (GTAA 5, GTAA 공격형)

자산배분과 관련된 경제학 논문중 압도적으로 많은 다운로드 수를 기록한 논문이 있습니다.

이는 Cabria Funds의 CIO인 미베인 파버(Mebane Faber)가 2007년에 The Journal of Wealth Management에 기고한 논문입니다. 현재 2023년 1월 15일 기준 인용수가 무려 257개네요.

본 논문에서는 GTAA 전략들을 소개하고 있습니다.

먼저, GTAA 5 전략을 살펴보면 다음과 같습니다.

전략을 요약하자면 미국 주식, 국제 주식, 미국 중기채, 원자재, 부동산 각각에 20% 씩 먼저 균등하게 투입합니다.

그런다음 월마다 리밸런싱 시기가 오면, 각 ETF가격이 10개월 이동평균선을 기준으로 높으면 보유, 낮으면 현금으로 전환하는 전략입니다.

이를 통해 연복리 수익률 9.6%, MDD 11.4% 를 달성할 수 있습니다. 하지만, 10월 이동평균선만으로 현금 보유 여부를 판단하기 때문에 매우 보수적으로 ETF를 보유하게 되어 수익률이 다소 저조할 수 있습니다.

이를 보완하기 위한 전략인 GTAA 공격형 전략에 대해 설명드리겠습니다.

GTAA 3 공격형 전략은 다음 슬라이드에서 적혀있는 13개 ETF를 각각 1,3,6,12개월 평균수익률을 계산하고,

그중 가장 수익률이 높은 3개의 ETF에만 균일하게 분산 투자하는 전략입니다.

하락장 방어를 위해 GTAA 5전략과 마찬가지로 10개월 이동평균보다 낮다면 현금을 보유합니다.

이를 매월 수행 합니다.

백테스트를 진행해보면 연복리 수익률은 13.4%, MDD는 20.8%로 MDD가 GTAA 5 전략에 비해 다소 높아지긴 하였으나 수익률이 약 3.8%로 개선이 되었습니다.

듀얼 모멘텀 전략 (오리지널 듀얼 모멘텀, 종합 듀얼 모멘텀)

퀀트투자 6화에서 설명드린 절대 모멘텀과 상대 모멘텀 개념을 합치면 듀얼 모멘텀 개념이 탄생합니다.

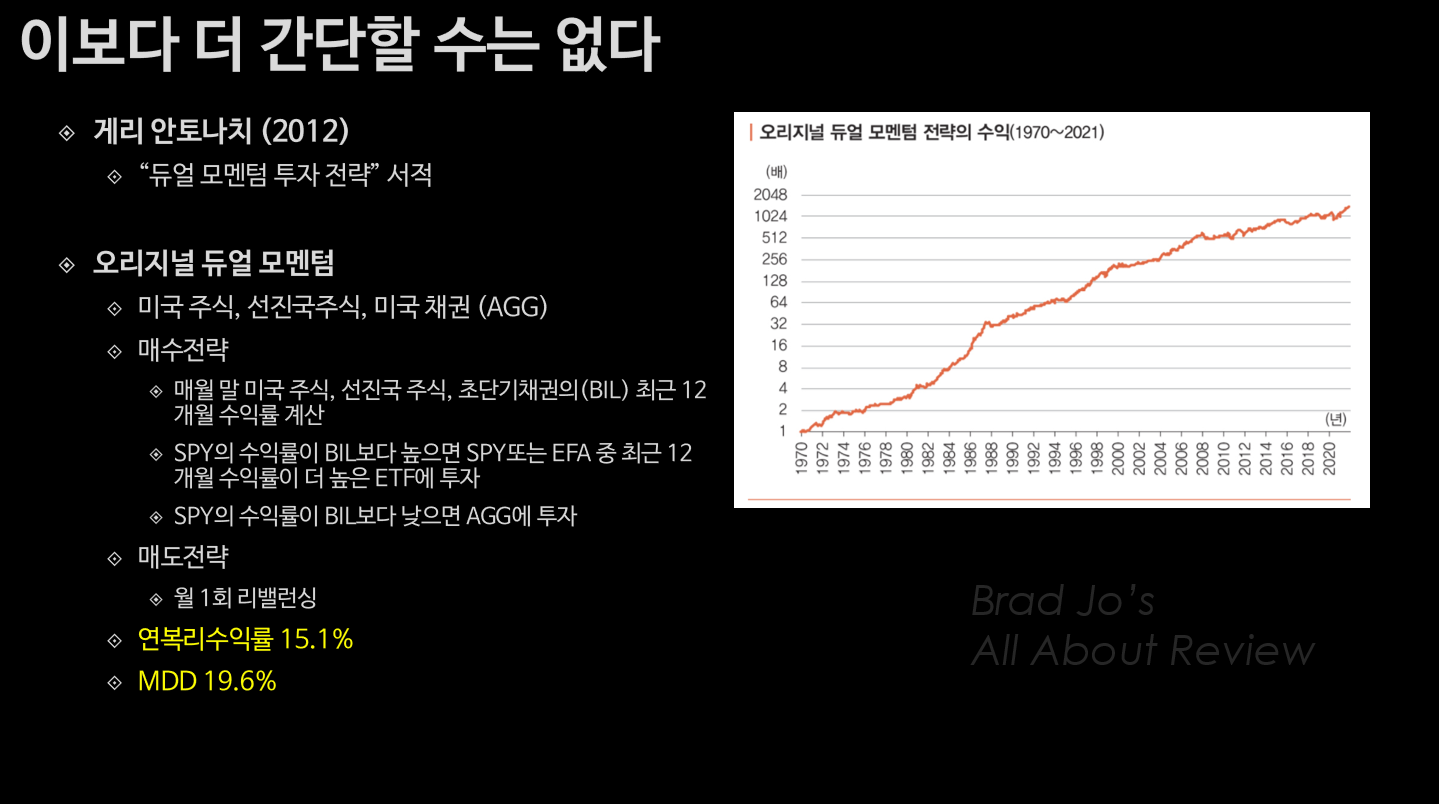

이는 게리 안토나치가 2012년 그의 저서 "듀얼 모멘텀 투자 전략"에서 소개하였습니다.

듀얼 모멘텀 전략은 크게 오리지널 듀얼 모멘텀 전략과 종합 듀얼 모멘텀 전략으로 나눌 수 있습니다.

(세부적으로는 더 많은 variation이 존재할 수 있습니다. 자세한 사항은 그의 저서를 참고하시면 좋을 듯 합니다.)

오리지널 듀얼 모멘텀 전략은 미국 주식(SPY), 선진국주식(EFA), 미국초단기채권(BIL)의 12개월 수익률을 계산합니다.

1) 미국주식(SPY)의 수익률이 미국 초단기 채권(BIL)보다 높으면, --> 절대 모멘텀

미국주식과 선진국 주식(EFA)의 최근 12개월 수익률이 더 높은 ETF에 투자합니다. (공격) --> 상대모멘텀

2) 만약 SPY수익률 < BIL 수익률이라면, 미국 채권(AGG)에 투자합니다 (방어)

결과적으로 벡테스트를 수행해보면 연복리 수익률 15.1%, MDD는 19.6%가 달성됩니다.

GTAA 3 공격형 전략에 비해 연복리 수익률이 개선된 것을 확인할 수 있습니다.

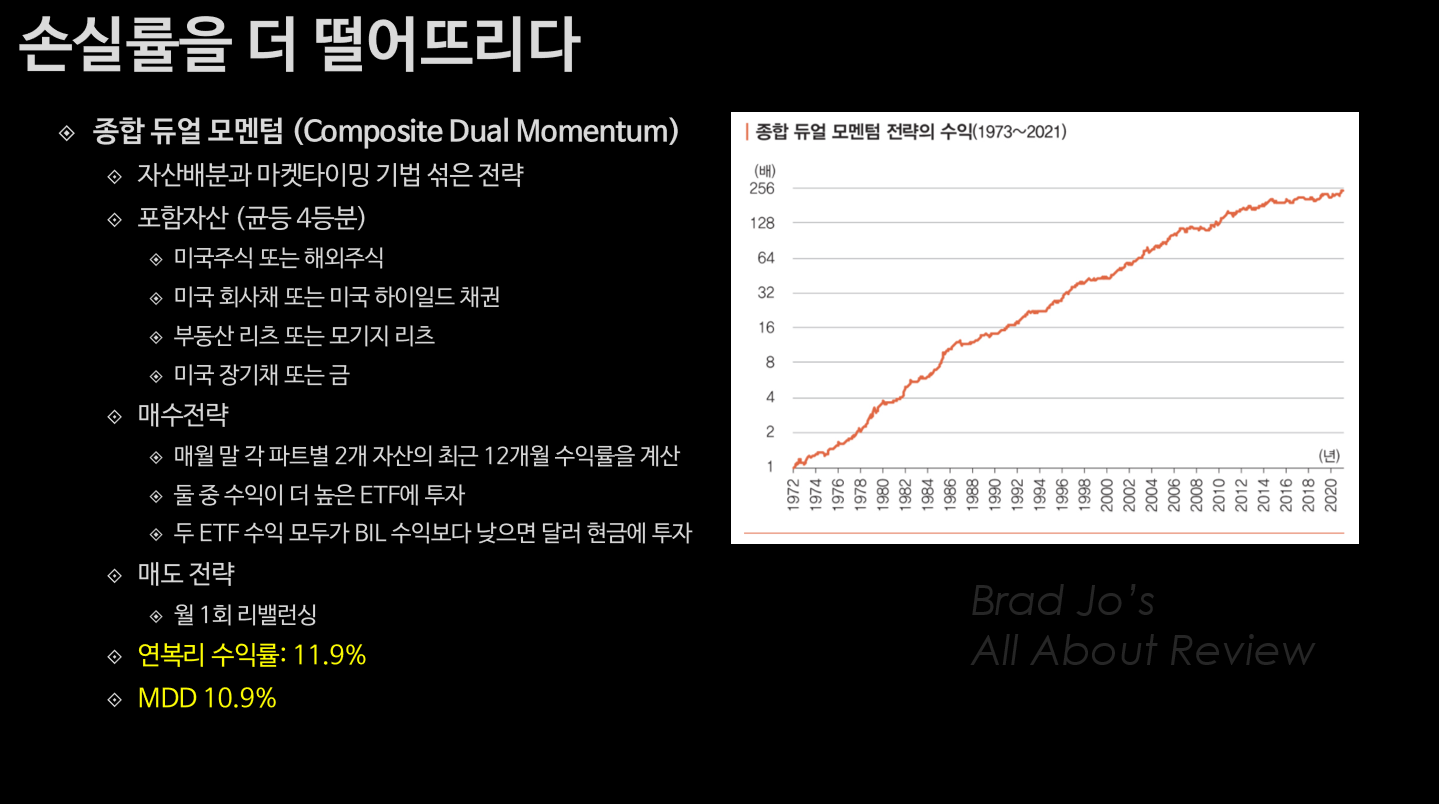

종합 듀얼 모멘텀 전략은 이보다 조금 더 복잡합니다.

1) 먼저, 자산 후보군을 두 개의 쌍으로 준비합니다.

미국주식 vs. 해외주식

미국회사채 v.s 미국 하이일드 채권

부동산 리츠 vs. 모기지 리츠

미국 장기채 vs. 금

2) 매월 각 후보군별로 최근 12개월 수익률을 계산합니다.

3) 둘 주 수익이 더 높은 ETF에 투자합니다.

4) 두 ETF 수익 모두 BIL(초단기채권)보다 수익이 낮으면 현금으로 전환합니다.

이를 매월 반복합니다.

백테스트 결과는 연복리 수익률 11.9%, MDD는 10.9%로 수익률은 오리지널 듀얼 모멘텀 전략에 비해 낮지만, MDD가 10% 근처로 상당히 줄어들어 방어적인 동적 자산배분 전략으로 매우 훌륭한 결과를 보였습니다.

광폭 모멘텀과 PAA

앞에서 살펴보았던 절대 모멘텀과 상대 모멘텀을 기반으로 하는 듀얼 모멘텀 전략은 기껏해야 두개 자산군의 수익률등을 비교해서 매수/매도를 결정합니다.

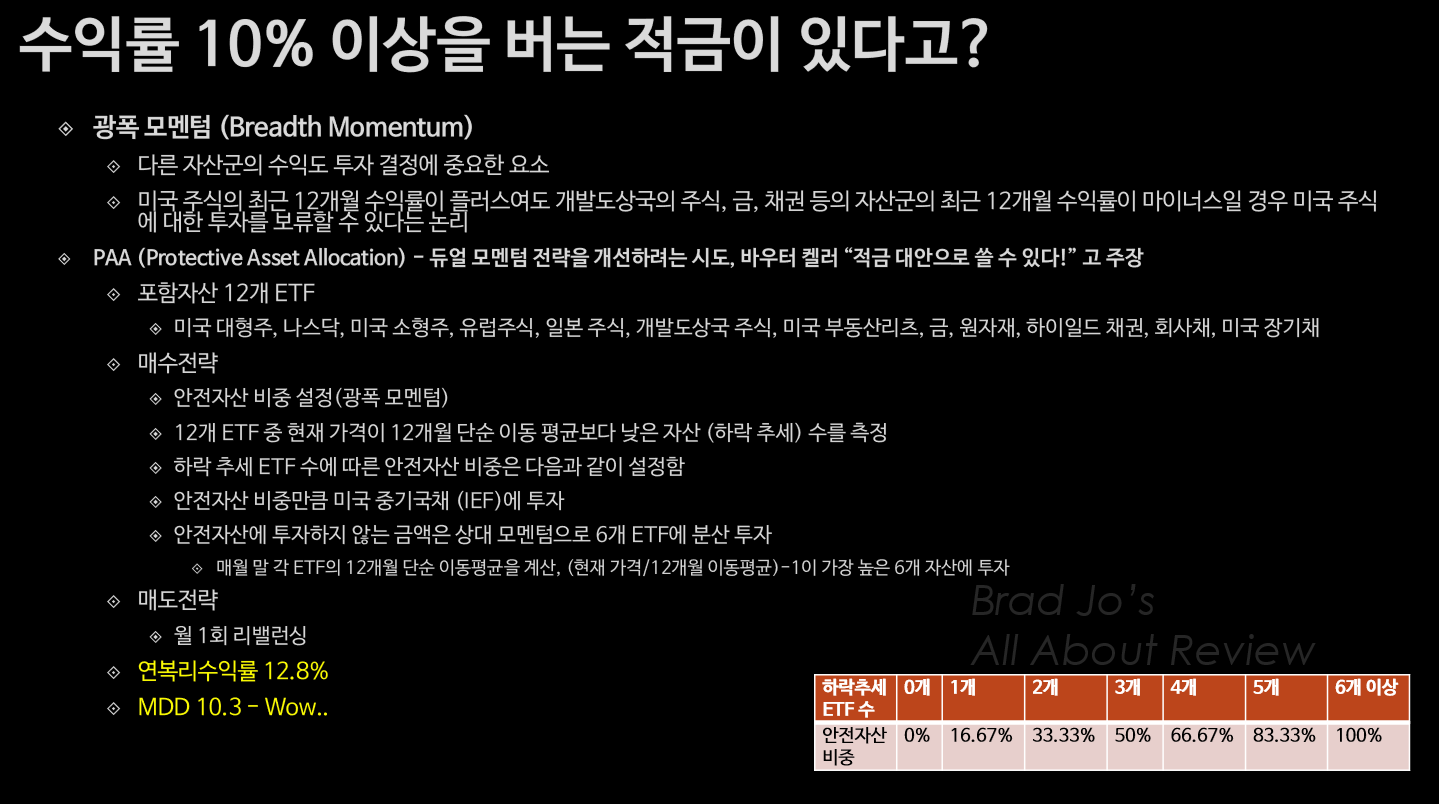

하지만, 다른 자산군들의 수익등을 종합적으로 판단하는 것도 중요합니다. 이를 광폭 모멘텀 개념을 도입함으로써 매수/매도 전략을 개선할 수 있습니다.

광폭 모멘텀이란 여러 자산군들의 하락추세를 고려하여, 안전자산 비중을 조절하는 개념입니다.

예를 들어, 12개 자산군 후보가 있다고 가정해봅시다.

12개 자산군 후보들 중 12개월 이동평균선 아래인 개수를 계산합니다.

예를 들어 6개 이상인 경우 자산 시장이 안좋다고 판단하여 안전자산 비중을 100%로 설정합니다. - (방어)

12개월 이동평균선 아래인 개수가 줄어들수록 안전자산 비중을 줄입니다. (아래 슬라이드 오른쪽 하단 표 참조)

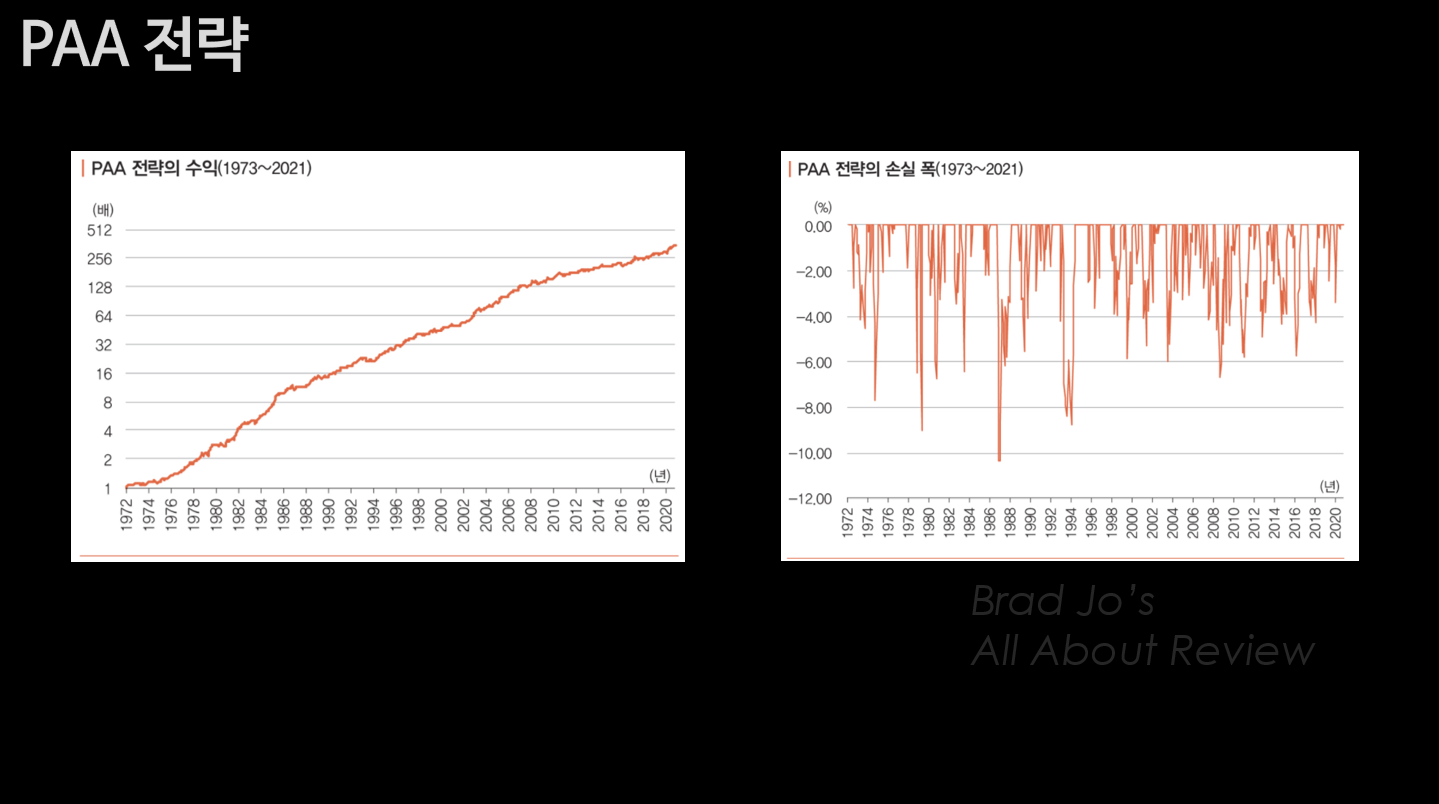

광폭 모멘텀 개념을 이용한 동적 자산배분 전략은 PAA 전략입니다.

PAA 전략은 광폭 모멘텀을 통해 계산된 안전자산 비중만큼 미국 중기국채 (IEF)에 투자하고,

남은 자산은 상대 모멘텀으로 6개 ETF에 분산 투자합니다.

이를 매월 반복합니다.

백테스트 결과를 보면 놀랍게도 연복리수익률이 12.8%, MDD는 10.3%로 종합듀얼 모멘텀보다 0.9% 높은 연복리 수익률을 보이면서도 MDD는 더 낮아졌습니다.

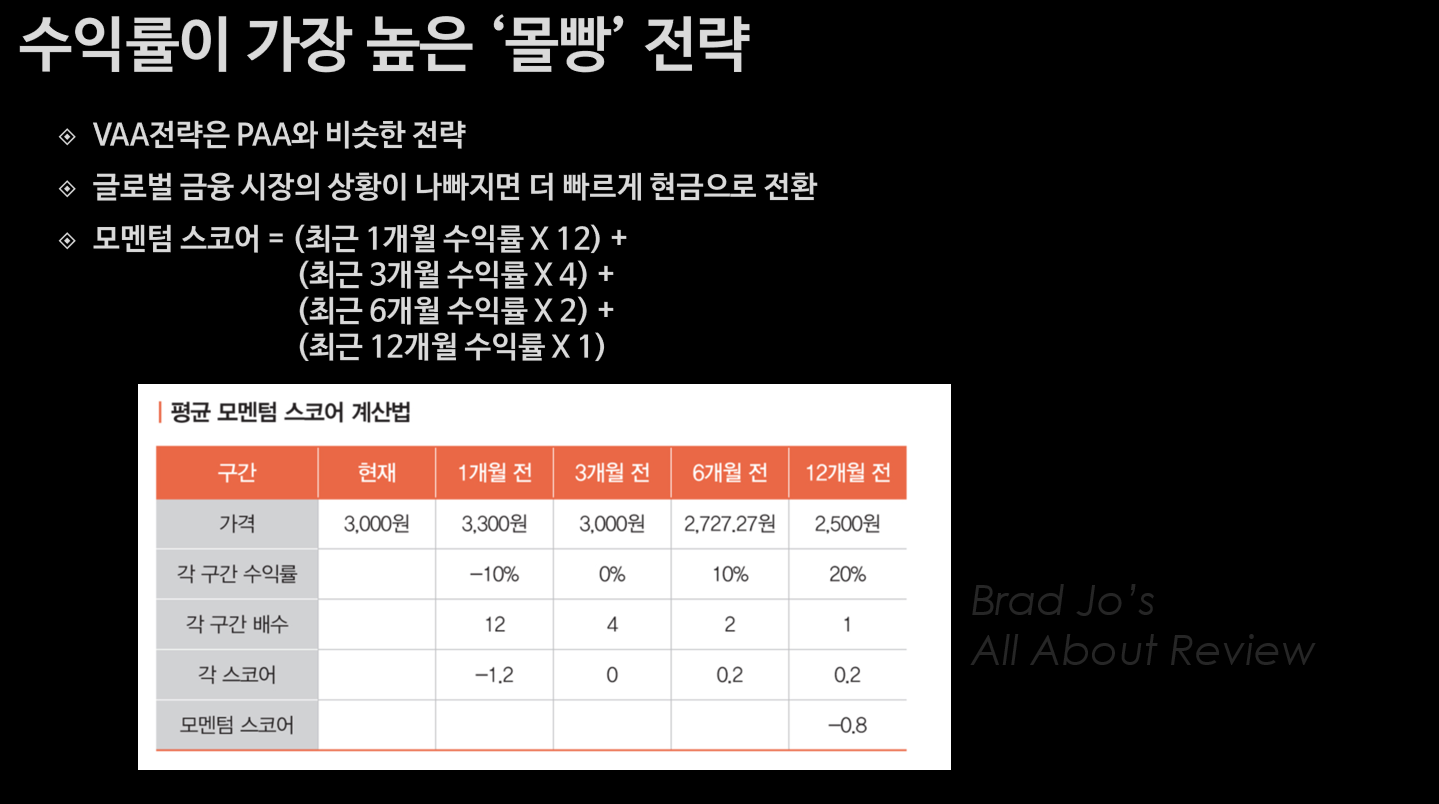

평균 모멘텀 스코어 기반 VAA 전략 (VAA 공격형, VAA 중도형)

PAA 전략은 광폭모멘텀 개념을 도입해서 안전자산비중을 결정했다면,

지금 살펴볼 VAA 동적자산배분 전략은 모멘텀 스코어 개념을 도입해서 안전자산비중을 결정합니다.

모멘텀 스코어란 최근 1,3,6,12개월 수익률을 가중 평균(가중치를 다르게 곱한 뒤 평균 - 아래 가중치 참고)낸 값을 의미합니다.

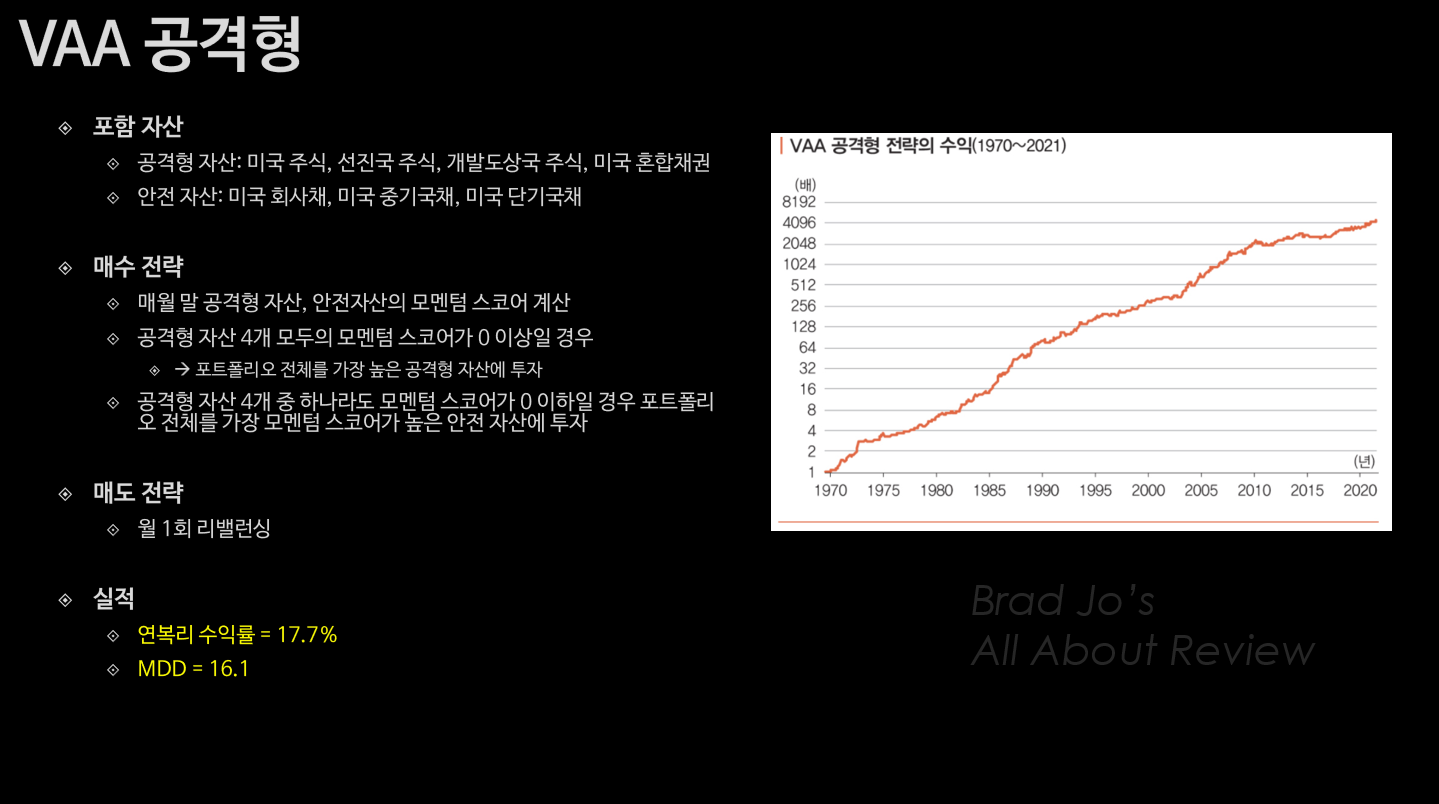

VAA 공격형 전략은 공격형 자산과 안전 자산군을 다음과 같이 설정하고,

1) 공격형 자산과 안전 자산군의 모멘텀 스코어를 계산합니다.

2) 공격형 자산 4가지 모두 모멘텀스코어가 0이상인 경우 --> 가장 모멘텀 스코어가 높은 공격형자산에 투자 (공격) 합니다.

3) 공격형 자산 하나라도 모멘텀 스코어가 0이하인 경우 --> 가장 모멘텀 스코어가 높은 안전 자산에 투자 (방어) 합니다.

이를 매월 반복합니다.

백테스트 결과는 연복리 수익률 17.7%, MDD는 다소 높은 16.1%를 기록합니다.

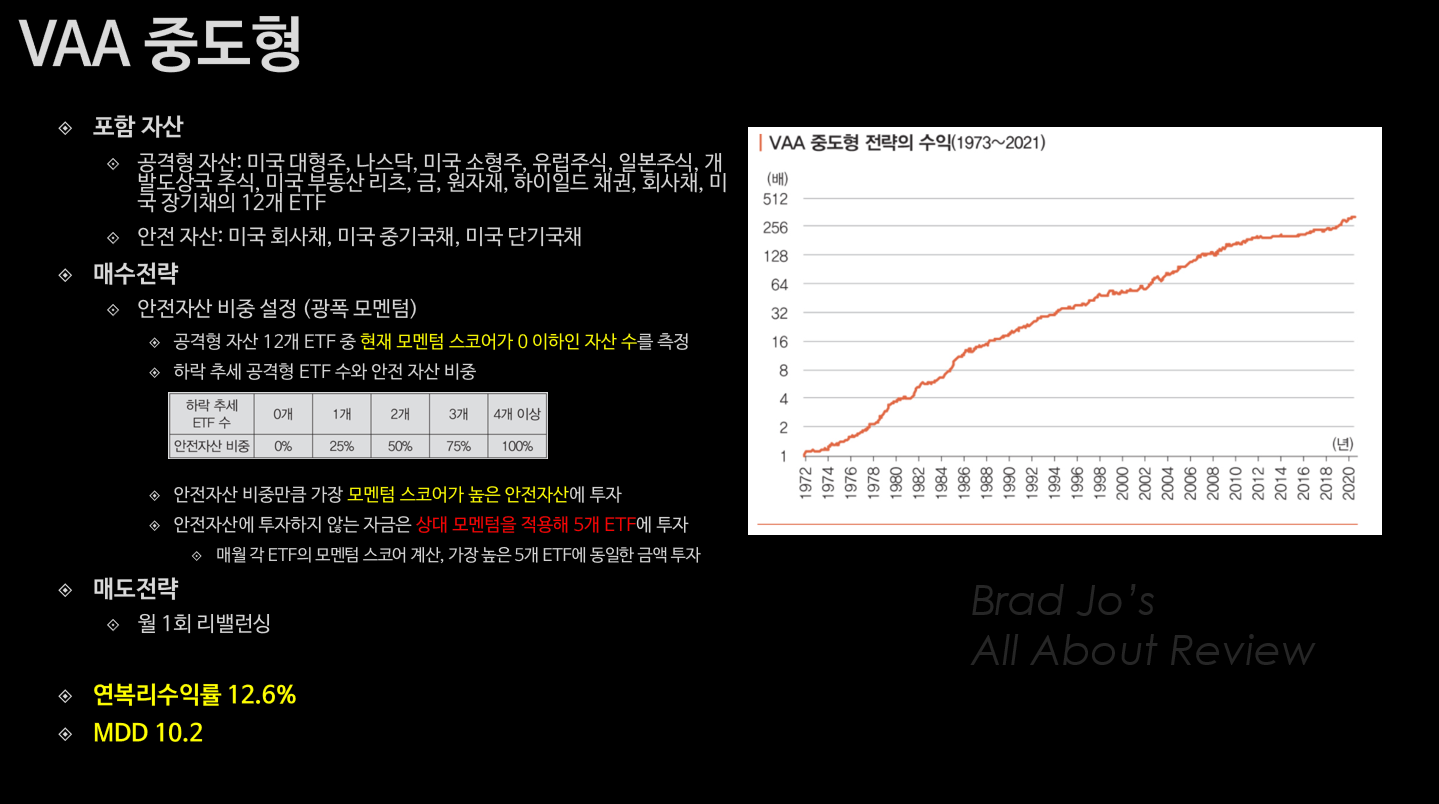

이보다 조금 더 보수적인 전략인 VAA 중도형은 다음과 같이 매수/매도를 구성합니다.

먼저, 공격형 자산을 12개로 늘리고, 안전자산은 동일하게 가져갑니다.

1) 광폭 모멘텀을 이용해 먼저 안전 자산 비중을 설정합니다.

2) 안전 자산 비중만큼 가장 모멘텀 스코어가 높은 안전 자산에 투자합니다 (방어)

3) 남은 비중만큼 상대 모멘텀 이용해서 공격형 자산 12개 중 5개 ETF에 투자합니다.(공격)

백테스트 결과는 연복리 수익률 12.6%, MDD 10.2%로 광폭 모멘텀 만을 사용하는 PAA 전략의 안정성을 가져오면서도 모멘텀스코어의 높은 수익률을 챙기는 것을 확인 할 수 있었습니다.

공격과 방어의 정점! (DAA 전략)

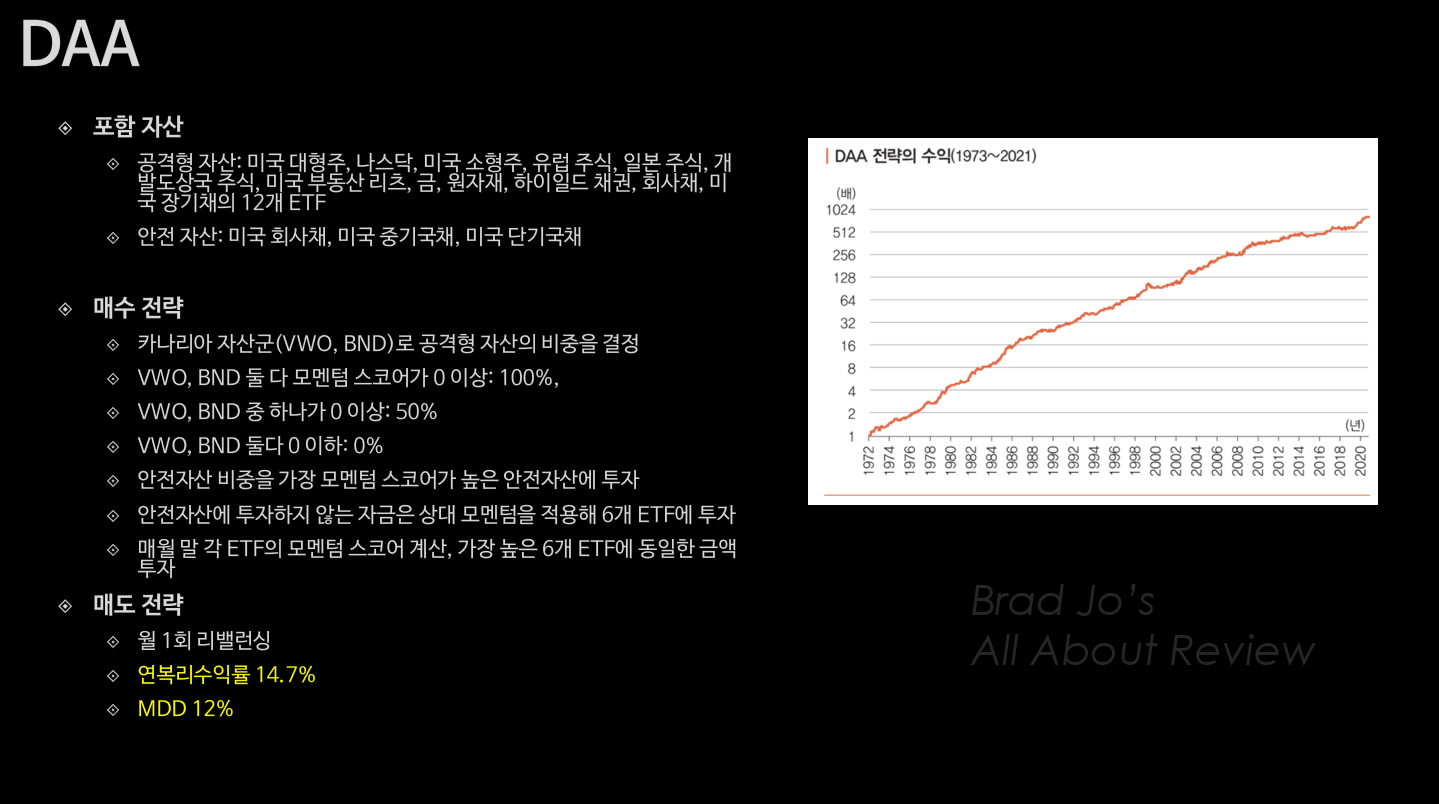

마지막으로, 오늘 살펴본 동적자산배분 전략중 가장 최신 (2018년)에 제안된 DAA 전략에 대해 살펴보겠습니다.

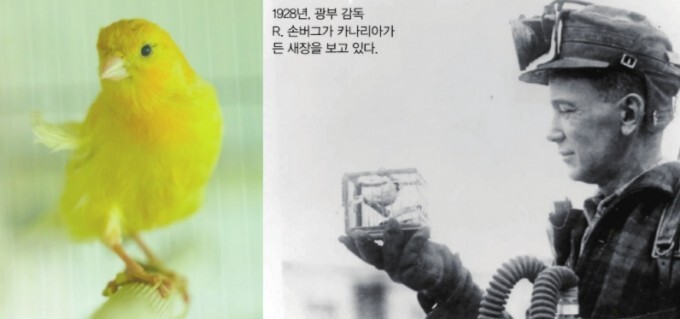

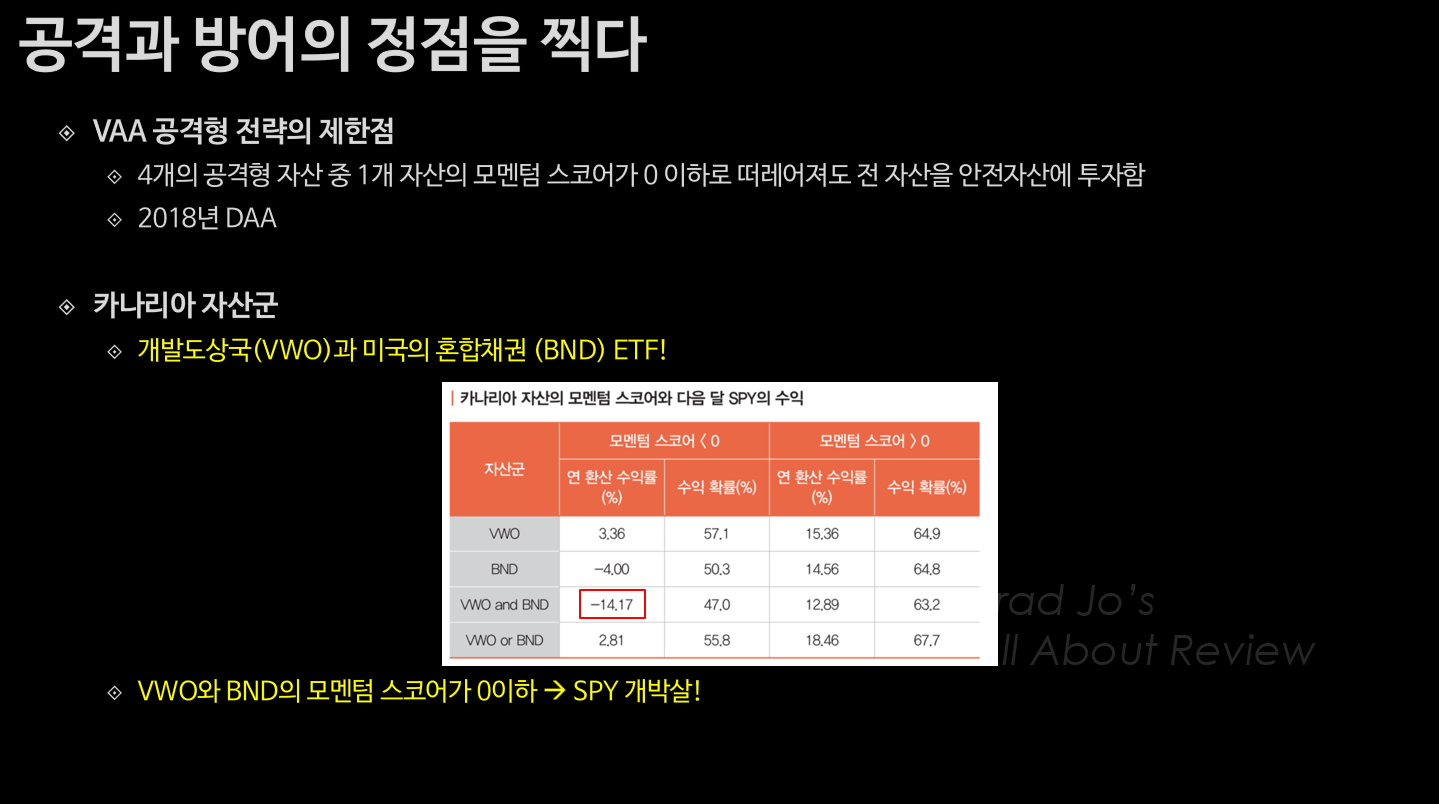

DAA 전략의 핵심은 카나리아 자산군을 도입한 것입니다.

카나리아 자산군의 개념은 광산에서 산소결핍여부를 선제적으로 확인하기 위해 도입되었던 카나리아라는 새로부터 나왔습니다. 세계적으로 자산시장의 상황이 안좋을 때를 선제적으로 확인하기 위해 개발도상국 ETF(VWO)와 미국 혼합채권 (BND)를 설정하였습니다.

DAA전략은 공격형 자산 12개, 안전 자산 3개, 카나리아 자산군 2개를 설정합니다.

1) 카나리아 자산군의 모멘텀 스코어를 계산해서 둘 다 모멘텀 스코어가 0 이상이면, 시장이 좋다고 판단하고 공격형 자산의 비중을 100%로 설정합니다.

2) 카나리아 자산군 둘 중 하나만 모멘텀 스코어가 0 이상이면, 공격형 자산 비중 50%로 설정하고,

3) 카나리아 자산군 둘 다 모멘텀 스코어가 0 이하라면, 공격형 자산 비중 0%로 설정합니다.

4) 안전 자산 비중은 모멘텀 스코어가 가장 높은 안전자산에 투자합니다.

5) 남은 비중은 상대 모멘텀을 이용해 12개 중 6개 공격형 자산 ETF에 투자합니다.

이를 매월 반복합니다.

백테스트 결과는 연복리 수익률 14.7%, MDD는 12%로 MDD 가 10%대 초반인데도 불구하고 연복리 수익률은 15%로 매우 우수한 결과를 보였습니다.

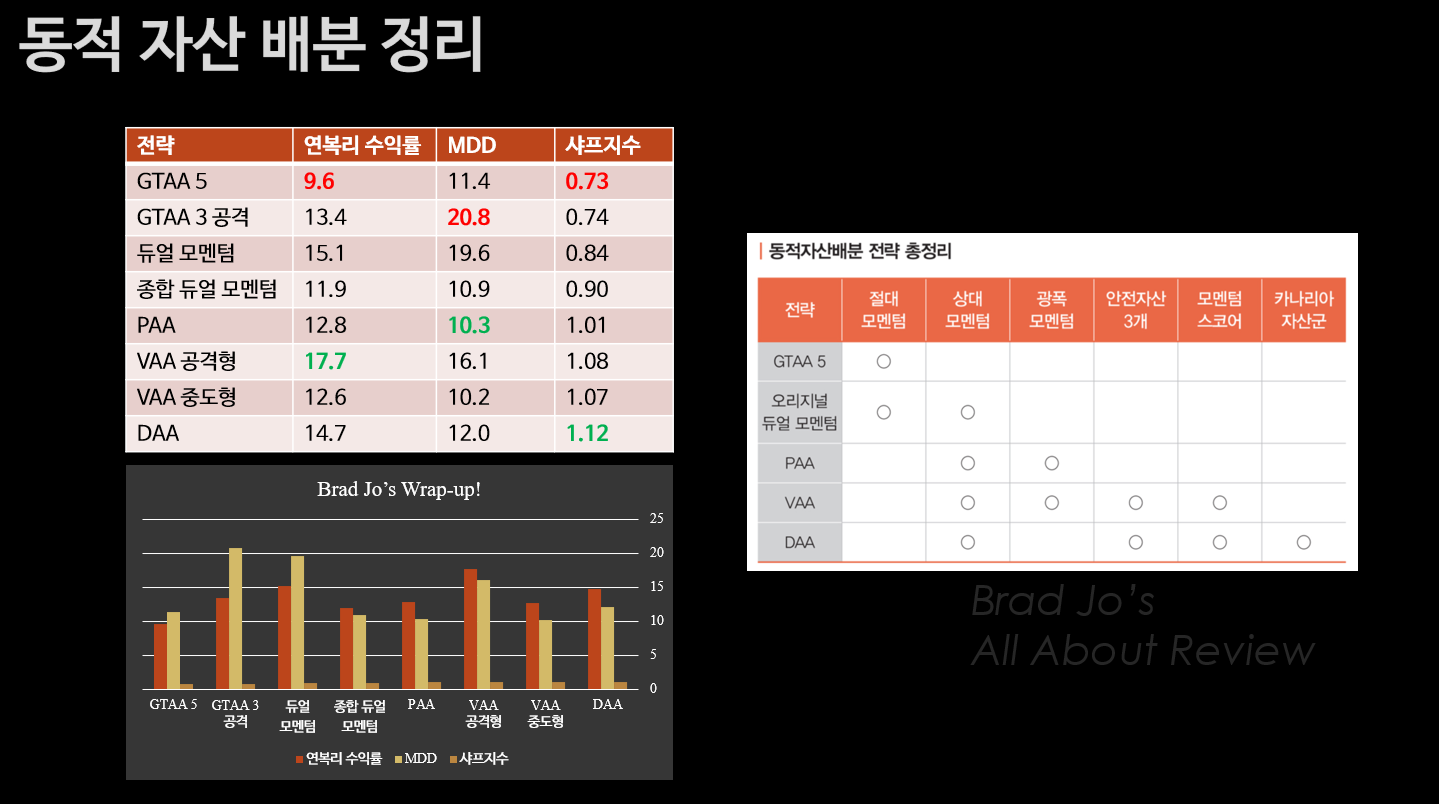

동적 자산 배분 정리

오늘 살펴본 동적 자산 배분 전략들의 연복리 수익률(CAGR)과 MDD를 정리하면 다음과 같습니다.

연복리 수익률은 VAA 공격형 전략이 가장 높았지만 그만큼 MDD도 높았습니다.

MDD를 기준으로 하면 VAA 중도형 전략이 10.2%로 가장 낮았으며 연복리수익률도 12.6%로 준수하였습니다.

VAA 공격형이 연복리 수익률은 가장 높음 (CAGR = 17.7%), 하지만 MDD = 16.1%

VAA 중도형이 MDD가 가장 낮음 (MDD = 10.2%), 하지만 연복리 수익률 (CAGR) = 12.6%

- 출처: 강환국 작가님의 거인의 포트폴리오

'주식 > 퀀트 투자' 카테고리의 다른 글

| [퀀트투자 8화] 밸류 (가치주) 기반 퀀트 투자 전략 (4) | 2023.04.30 |

|---|---|

| [퀀트투자 8화] 동적 자산 배분과 마켓 타이밍 (LAA, MDD 최소화 전략, MDD 7%대 전략, 강환국전략) (14) | 2023.01.29 |

| [퀀트 투자 6화] 마켓 타이밍 개념 상대/절대/모멘텀 스코어 기반 퀀트 투자 전략 (feat. 효율적 시장 가설) (18) | 2022.12.31 |

| [퀀트 투자 5화] 올웨더 포트폴리오와 자산 배분의 한계 (feat. 사계절 포트폴리오, K-올웨더 포트폴리오) (16) | 2022.12.30 |

| [퀀트 투자 4화] 퀀트 투자 종류와 자산배분 전략 (유대인 전략, 60/40 전략, 영구 포트폴리오) (10) | 2022.12.28 |

댓글